حواله سوئیفت چیست و چه کاربردی دارد؟

حواله سوئیفت یکی از پرکاربردترین روشهای انتقال وجه بینالمللی در سطح جهان است. این سیستم انتقال مالی با استفاده از یک شبکه امن و سریع، بانکها و مؤسسات مالی را قادر میسازد که به صورت بینالمللی وجوه را جابجا کنند. در این مقاله، به بررسی کامل حواله سوئیفت، مزایا، کاربردها و نحوه عملکرد آن میپردازیم.

1- تعریف حواله سوئیفت

سوئیفت (SWIFT) مخفف “Society for Worldwide Interbank Financial Telecommunication” به معنای “جامعه جهانی ارتباطات مالی بین بانکی” است. این شبکه در سال 1973 در بروکسل بلژیک تأسیس شد و هدف اصلی آن، فراهم کردن یک بستر امن و استاندارد برای انتقال اطلاعات مالی میان بانکها و مؤسسات مالی در سراسر جهان است.

حواله سوئیفت به انتقال پول از یک حساب بانکی به حساب بانکی دیگر در کشوری دیگر از طریق این شبکه اشاره دارد. این سیستم به دلیل سرعت بالا، امنیت قابل توجه و قابلیت رهگیری تراکنشها، به یک استاندارد جهانی تبدیل شده است.

1-1- مالکیت و مدیریت سوئیفت

سوئیفت یک سازمان تعاونی غیرانتفاعی است که متعلق به اعضای آن میباشد. اعضای این شبکه شامل بانکها، مؤسسات مالی و شرکتهای وابسته در سراسر جهان هستند. هر عضو بر اساس استفاده و سهام خود در این سیستم، حق رأی دارد.

مدیریت سوئیفت توسط هیئت مدیرهای متشکل از نمایندگان بانکها و مؤسسات مالی منتخب انجام میشود. دفتر مرکزی این سازمان در لا هولپه، بلژیک واقع شده است و تحت قوانین بلژیک فعالیت میکند. همچنین سوئیفت تحت نظارت بانکهای مرکزی جهان، از جمله بانک مرکزی اروپا و فدرال رزرو ایالات متحده قرار دارد.

2-1- گستردگی فیزیکی سوئیفت

بانک ها و موسسات مالی بسیاری از کشورهای دنیا جز سیستم سوئیفت هستند و تنها کشورهایی که جز تحریم های بین المللی هستند از خدمات سوئیفت ممنوع شده اند. از آنجاییکه تعداد کشورهایی که از خدمات سوئیفت محدود شده اند نسبت به کشورهای سیستم سوئیفت کمتر است ما در اینجا لیست این کشورها را می آوریم.

کشورهایی که به دلایل تحریم های بین المللی از استفاده از سیستم سوئیفت منع شده اند: روسیه، ایران، سوریه، کره شمالی، کوبا، ونزوئلا.

3-1- ارزهای قابل انتقال با حواله سوئیفت

ارزهای اصلی بینالمللی:

- دلار آمریکا (USD)

- یورو (EUR)

- پوند استرلینگ (GBP)

- ین ژاپن (JPY)

- دلار کانادا (CAD)

- فرانک سوئیس (CHF)

- دلار استرالیا (AUD)

ارزهای محلی:

از نظر تئوری، تقریبا با تمام ارزهای کشورهای عضو سوئیفت امکان حواله سوئیفت وجود دارد ولی درعمل بدلیل نبودن مسیر بین بانکی در آن ارز بین بانک های مبدا و مقصد استفاده از ارزهای دیگر محدودتر از ارزهای اصلی است. مثلا برای اینکه از ترکیه به کشور آرژانتین، پزو آرژانتین فرستاد تقریبا امکانپذیر نیست، چون هیچ یک از بانک های ترکیه هیچ حسابی به پزوی آرژانتین در بانک های خارجی ندارند. اما ممکن است بین دو کشور کلمبیا و آرژانتین امکان حواله سوئیفت با پزوی آرژانتین امکانپذیر باشد.

2- نحوه عملکرد حواله سوئیفت

برای درک بهتر حواله سوئیفت، باید به مراحل انتقال وجه در این سیستم توجه کنیم. برای انجام یک حواله سوئیفت، مراحل زیر انجام می شوند:

1-2- ایجاد پیام سوئیفت

هنگامی که یک مشتری درخواست ارسال پول به یک کشور دیگر را میدهد، بانک مبدأ اطلاعات موردنیاز را دریافت کرده و یک پیام سوئیفت ایجاد میکند. این پیام شامل اطلاعات زیر است:

- شماره حساب فرستنده و گیرنده

- مبلغ حواله و ارز آن

- آدرس گیرنده و فرستنده

- کد سوئیفت بانک مبدا و مقصد(کدی 8 تا 11 رقمی که هر بانک در سیستم سوئیفت دارد. برای مثال کد سوئیفت آک بانک ترکیه AKBKTRISXXX است.)

- توضیحات تراکنش

- کدهای یکتای شناسایی حواله و تاریخ های مرتبط

یک نمونه پیام سوئیفت بر اساس استاندارد MT103

{1:F01BANKUS33AXXX0000000000} {2:O1031303050303BANKGB2LXXXX22221234560503031203N} {4: :20:123456789 :23B:CRED :32A:230531USD1000,00 :50K:/123456789 JOHN DOE 123 MAIN STREET NEW YORK, NY, USA :59:/987654321 JANE SMITH 456 HIGH STREET LONDON, UK :70:PAYMENT FOR INVOICE 98765 :71A:SHA }

توضیحات بخشهای پیام:

{1: هدر پیام حاوی اطلاعاتی درباره فرستنده و مقصد.

:20: شماره مرجع تراکنش.

:23B: نوع پرداخت (CRED برای پرداخت اعتباری).

:32A: تاریخ تراکنش، ارز و مبلغ.

:50K: اطلاعات فرستنده شامل شماره حساب و نام.

:59: اطلاعات گیرنده شامل شماره حساب و نام.

:70: توضیحات درباره تراکنش (مثل دلیل پرداخت).

:71A: تعیینکننده هزینهها (SHA: اشتراک هزینه بین فرستنده و گیرنده).

این یک نمونه کلی است و بسته به شرایط و توافق بین بانکها، ممکن است پیام کمی تغییر کند.

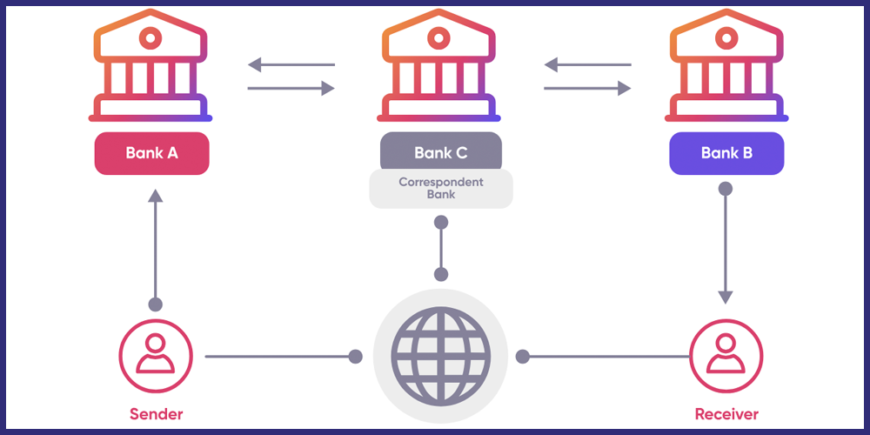

2-2- پیدا کردن مسیری بین بانک مبدا و مقصد

حتما وقتی قصد خرید بلیط هواپیما دارید دیده اید بعضی از پروازها ترکیبی از چند مسیر هستند مثلا اگر قصد داشته باشید از تهران به نیویورک بروید، مسیر مستقیم وجود ندارد و شما باید با استفاده از چند مسیر به نیویورک برسید. مثلا اول به استانبول بروید و سپس از استانبول به لندن و در نهایت از لندن به نیویورک. حال اگر مقصد نهایی شما استانبول بود بدون واسطه و به صورت مستقیم می توانستید به استانبول سفرکنید.

در سیستم سوئیفت هم بانک ها مانند مسیرهای هوایی با هم ارتباط دارند. اگر دو بانک نزد همدیگر حساب داشته باشند مانند وجود پرواز مستقیم بین این دو بانک است. برای اینکه امکان انتقال پول از حسابی در بانک A به حساب شخص دیگری در بانک B وجود داشته باشد، باید مسیری حالا چند مسیری بین بانک A و B پیدا شود. اگر مسیر مستقیم بین دو بانک وجود داشته باشد(دو بانک نزد هم حساب های Nostro و Vostroداشته باشند) سریعترین و ارزان ترین مسیر سوئیفت وجود دارد و در غیر اینصورت از بین مسیرهای چند مسیری دیگر، با استفاده از هزینه ها و زمان بانک های واسط ارزان ترین مسیر سوئیفت انتخاب میگردد.

3-2- پردازش توسط بانک ها

این مرحله باز با استفاده از مثال پرواز با هواپیما توضیح داده می شود.

- وارد فرودگاه مبدا می شوید: مبلغ انتقال + کارمزد از حساب شما در بانک مبدا کسر و به موجودی مخزن بانک مبدا اضافه می شود.

- از فرودگاه مبدا به اولین شهر واسط پرواز می کنید: در اولین بانک واسط، مبلغ انتقال + کارمزد از حساب بانک مبدا(بانک قبلی) کسر و به حساب بانک مقصد و یا در صورت واسطه های بیشتر به حساب واسط بعدی اضافه می شود.

- انجام پروازهای مکرر تا رسیدن به فرودگاه مقصد: مرحله قبل به تعداد واسط هایی که بین دو بانک هستند تکرار می شود تا در نهایت نوبت به بانک مقصد برسد.

- خروج از فرودگاه مقصد و پایان سفر: مبلغ نهایی از حساب مخزن بانک مقصد کسر و به حساب شخص گیرنده در بانک مقصد اضافه می گردد.

3- زمان و هزینه حواله سوئیفت

زمان و هزینه حواله سوئیفت به پارامترهای مختلفی بستگی دارد، از جمله:

- تعداد بانک های واسطه: طبیعتا هر چه تعداد بانک های واسطه بیشتر باشد، زمان و هزینه بیشتر خواهد شد.

- ارز تراکنش: حساسیت روی بعضی ارزها مانند دلار آمریکا بیشتر است و بررسی رعایت قوانین پولشویی و تحریمی نسبت به ارزهای دیگر بیشتر طول می کشد. علاوه بر این ارز تراکنش، روی تعداد واسطه ها تاثیر می گذارد و معمولا ارزهای اصلی تنها با یک واسط انجام می شوند.

- مبلغ تراکنش: هر چه مبلغ تراکنش بالاتر باشد، طبیعتا هزینه هم بالاتر خواهد بود. همچنین در الگوریتم های بررسی قوانین پولشویی و تحریمی و … حساسیت کمتری روی انتقال اعداد کوچیک وجود دارد و ممکن است برای اعداد بزرگتر، زمان حواله به همین علت افزایش یابد.

- کشور و اعتبار فرستنده و گیرنده: بانک های مختلف در سیستم سوئیفت بسته به سوابق قبلی، رتبه و اعتبار خودشان را دارند و هر چه بانک های مبدا و مقصد اعتبار بیشتری داشته باشند، مدت زمان حواله کمتر خواهد شد.

- تعرفه های متفاوت بانک ها: هر بانک بنا به سیاست های داخلی خودش هزینه دریافتی برای سوئیفت را تعیین می کند و این تعرفه ها برای بانک های مختلف متفاوت است.

برای حواله های سوئیفت دلاری معمولا تنها یک بانک واسط آمریکایی بین بانک های مبدا و مقصد قرار میگیرد. زمان معمول برای این حواله 1 تا 5 روز کاری و هزینه تراکنش ها هم از 25 دلار به بالا است.

اگر قصد انجام حواله سوئیفت به کشورهای مختلف را دارید، می توانید از خدمات صرافی ریال در این زمینه استفاده کنید. حواله به چین، حواله به کانادا، حواله به آمریکا و حواله به اروپا جز محبوب ترین سرویس های ما هستند.

4- مزایا و معایب حواله سوئیفت

1-4- مزایای حواله سوئیفت

امنیت بالا: شبکه سوئیفت از پروتکلهای امنیتی پیشرفته استفاده میکند که خطر سرقت یا تقلب را به حداقل میرساند. تمامی پیامها رمزگذاری شده و تنها برای طرفهای مجاز قابل مشاهده هستند.

سرعت مناسب: در مقایسه با روشهای سنتی انتقال وجه، حواله سوئیفت از سرعت بیشتری برخوردار است. این ویژگی به خصوص در تجارت بینالمللی اهمیت زیادی دارد.

استاندارد جهانی: سوئیفت یک سیستم استاندارد و پذیرفتهشده در سطح جهانی است که امکان همکاری مالی میان بانکها و مؤسسات مالی را تسهیل میکند.

قابلیت رهگیری: هر تراکنش در سیستم سوئیفت دارای یک شناسه یکتا است که به فرستنده و گیرنده امکان میدهد وضعیت انتقال وجه را پیگیری کنند.

2-4- معایب حواله سوئیفت

زمان انتقال: اگرچه سوئیفت سریع است، اما ممکن است در برخی موارد چند روز کاری طول بکشد.

هزینه بالا: برای مبالغ کوچک، هزینههای حواله ممکن است قابل توجه باشد.

نیاز به اطلاعات دقیق: اطلاعات نادرست ممکن است باعث تأخیر یا رد شدن تراکنش شود.

نظارت سلیقه ای آمریکا و بلوک غرب: فدرال رزرو و دولت آمریکا نفوذ زیادی در سوئیفت دارند و قوانین تحریمی و تشویقی خودشان را در سوئیفت اعمال می کنند و این به مضاق کشورهایی چون چین، روسیه، ایران و سایر کشورهای تحریمی خوشایند نیست.

5- کاربردهای حواله سوئیفت

تجارت بینالمللی: یکی از اصلیترین کاربردهای حواله سوئیفت در تجارت بینالمللی است. شرکتها میتوانند به راحتی هزینههای واردات یا صادرات خود را از طریق این سیستم پرداخت کنند.

انتقال وجه شخصی: افراد میتوانند از حواله سوئیفت برای ارسال پول به دوستان و خانواده در خارج از کشور استفاده کنند.

پرداخت شهریه و هزینههای تحصیلی: دانشجویان بینالمللی میتوانند هزینههای تحصیل خود را از طریق حواله سوئیفت به دانشگاه مقصد پرداخت کنند.

سرمایهگذاری خارجی: سرمایهگذاران میتوانند از طریق سوئیفت مبالغ لازم برای سرمایهگذاری در کشورهای دیگر را منتقل کنند.

6- رقبای سوئیفت

1-6- سیستمهای جایگزین بینالمللی

- سیستم SEPA (Single Euro Payments Area): یک سیستم انتقال وجه برای کشورهای اروپایی که تراکنشهای یورو را تسهیل میکند. این سیستم سریعتر و ارزانتر از سوئیفت برای تراکنشهای داخلی اروپا است.

- سیستم CIPS (Cross-Border Interbank Payment System): سیستم پرداخت بینبانکی چین که برای جایگزینی سوئیفت در تراکنشهای مرتبط با یوان طراحی شده است.

- سیستم SPFS (System for Transfer of Financial Messages): سیستم روسیه که به عنوان جایگزین سوئیفت در شرایط تحریم استفاده میشود.

2-6- روشهای مبتنی بر فناوری بلاکچین

- ریپل Ripple (XRP): یک شبکه مبتنی بر بلاکچین که انتقال سریع و ارزان وجوه بینالمللی را تسهیل میکند.

- استلار Stellar (XLM): پلتفرمی مشابه Ripple که بر تسهیل انتقال وجوه بین افراد و مؤسسات مالی تمرکز دارد.

3-6- سایر سیستمهای پرداخت

وسترن یونیون و مانی گرام: برای انتقال سریع و کوچک وجوه بینالمللی استفاده میشوند و نیاز به حساب بانکی ندارند.

پیپال و وایز: گزینههای دیجیتالی که هزینههای کمتری برای انتقالهای کوچک و شخصی دارند.

7- جایگاه حواله سوئیفت در مقابل سایر روشهای انتقال بینالمللی

تعداد و حجم تراکنشها: سوئیفت یکی از پرکاربردترین سیستمهای انتقال بینالمللی است و روزانه میلیونها تراکنش از طریق این شبکه انجام میشود. به دلیل پذیرش گسترده آن توسط بانکها و مؤسسات مالی در سراسر جهان، حجم تراکنشهای سوئیفت به طور مداوم در حال افزایش است.

سرعت: اگرچه سوئیفت سرعت بالایی دارد (1 تا 5 روز کاری)، روشهای دیگری مانند وسترن یونیون یا کریپتوکارنسی میتوانند در مواردی سریعتر باشند. اما امنیت و قابلیت رهگیری سوئیفت، آن را به انتخاب اول برای انتقالهای کلان تبدیل کرده است.

امنیت: سوئیفت به دلیل استفاده از پروتکلهای رمزنگاری پیشرفته و سیستمهای نظارتی، امنیت بسیار بالایی را فراهم میکند. این ویژگی باعث میشود در مقایسه با روشهایی مانند کریپتوکارنسی، برای تراکنشهای حساس و بزرگ ترجیح داده شود.

هزینهها: هزینههای سوئیفت به دلیل وجود بانکهای واسط و کارمزدها معمولاً بیشتر از روشهای جدیدتر مانند کریپتوکارنسی است. با این حال، برای انتقال وجوه کلان و تجاری، هزینههای آن توجیهپذیر است.

مقبولیت جهانی: سوئیفت تقریباً در تمامی کشورها و برای اکثر ارزهای معتبر قابل استفاده است. این مقبولیت جهانی، آن را از سایر روشهای انتقال متمایز میکند.

8- آینده سوئیفت

آینده و جایگاه سوئیفت در پرداخت های بین المللی بستگی به موارد زیر دارد.

1-8- جایگاه دلار در تجارت بین الملل:

سوئیفت اگر چه واسه همه ارزها مورد استفاده میگیرد ولی در واقع بیشتر تمرکز آن بر دلار آمریکاست. اگر یورو و یا یوان چین بتوانند در تجارت بین الملل از دلار پیشی بگیرند، احتمالا سوئیفت جایگاه خود را به SEPA و یا CIPS واگذار خواهد کرد.

2-8- همگامی با پیشرفت تکنولوژی

با پیشرفت تکنولوژی و ظهور سیستمهای پرداخت جدید مانند بلاکچین، سوئیفت نیز در حال توسعه و ارتقاء زیرساختهای خود است. یکی از پروژههای مهم سوئیفت، استفاده از فناوریهای جدید برای کاهش زمان و هزینه تراکنشها است. همچنین، سوئیفت با همکاری بانکهای بزرگ جهان به دنبال افزایش شفافیت و امنیت تراکنشهاست. آینده سوئیفت بستگی به این دارد که چقدر بتواند امنیت، زمان و هزینه را با پیشرفت تکنولوژی بهبود دهد. رقبای بسیار جدی برای سوئیفت، سیستم های انتقال براساس کریپتوکارنسی هستند که در صورت پذیرش گسترده توسط بانک ها، به دلیل سرعت و هزینه کمتر، می توانند جایگاه سوئیفت را به خطر بیاندازند.

9- نتیجهگیری

حواله سوئیفت یکی از امنترین و معتبرترین روشهای انتقال وجه بینالمللی است که به دلیل ویژگیهایی مانند سرعت، امنیت و قابلیت رهگیری، نقش مهمی در سیستم مالی جهانی ایفا میکند. اگرچه هزینهها و محدودیتهایی دارد، اما همچنان انتخاب اول برای انتقال وجوه در مقیاس بزرگ محسوب میشود. آگاهی از جزئیات و نحوه عملکرد این سیستم میتواند به افراد و کسبوکارها در انجام تراکنشهای بینالمللی کمک شایانی کند.

سوالات متداول:

گاهی حواله های سوئیفت ممکن است رد شوند. دلایل متداول شامل:

- اطلاعات نادرست یا ناقص: مانند شماره حساب، نام گیرنده یا کد سوئیفت اشتباه.

- محدودیت های قانونی یا تحریم ها: انتقال به برخی کشورها یا استفاده از برخی ارزها ممکن است تحت تحریم باشد.

- عدم تطابق اطلاعات: اگر اطلاعات فرستنده یا گیرنده با پایگاه داده بانک مطابقت نداشته باشد.

- محدودیت های بانکی: برخی بانک ها ممکن است سقف مشخصی برای انتقال وجوه داشته باشند.

- مشکلات فنی: مانند نقص در شبکه سوئیفت یا خطای سیستمی در بانک مبدأ یا مقصد.

- برای جلوگیری از رد شدن حواله، ارائه اطلاعات دقیق و بررسی الزامات قانونی و بانکی ضروری است

- UETR حواله (اطلاعات فیلد 121 در فایل mt103)

- شماره مرجع حواله (اطلاعات فیلد 20 در فایل mt103)

- زمان صدور حواله

- مبلغ حواله

- ارز حواله

با داشتن این اطلاعات به سایت trackmyswift.com رفته و وضعیت حواله را پیگیری می کنید. فقط باید در جریان باشید این سایت پولی است و برای پیگیری هر حواله باید هزینه پرداخت کنید.